INTRODUÇÃO

A presente matéria tem como objetivo apresentar as peculiaridades do setor de transporte de água por caminhões.

O desenvolvimento da mesma será com base nas orientações de Solução de Consulta da Cosit, Portaria do Ministério da Saúde e demais legislações citadas.

CONCEITO

Antes de discorrer sobre o tema será necessário explanar alguns conceitos para melhor entendimento sobre o assunto:

a) água: recurso natural de domínio público que tem valor econômico e é limitado. (Lei nº 9.433/97, artigo 1º);

b) transporte de água: tem como objetivo auxiliar nas demandas industriais, comerciais, domésticas, públicas e rurais (exceto na irrigação).

O transporte de água pode ser realizado através de caminhão-pipa, caminhão irrigadora, carro-pipa ou ainda, a distribuição poderá ocorrer de maneira canalizada através de empresas que possuem concessão, permissão ou autorização do poder público para realizar tal atividade.

c) caminhão-pipa: ou carro-pipa, é um veículo automotor munido com reservatório de água que deverá ser utilizado exclusivamente para distribuição e transporte de água para consumo humano, ou seja, deverá ser água potável de acordo com a Portaria GM/MS nº 888/2021, artigo 5º, inciso XVII.

CNAE

A Classificação Nacional de Atividade Econômica (CNAE) serve para determinar a área de atuação da atividade empresarial e é uma exigência no cadastro de todas as empresas. (Lei nº 8.934/94, artigo 35, inciso Ill; Instrução Normativa RFB nº 1.863/2018, artigo 40, 8 2º, inciso IV).

O enquadramento deve ser feito pelo responsável técnico em análise aos objetivos empresariais sendo que, ao fazer a pesquisa de classificação de atividade envolvendo o assunto em questão junto a Comissão Nacional de Classificação (Concla), é possível encontrar algumas indicações como abaixo:

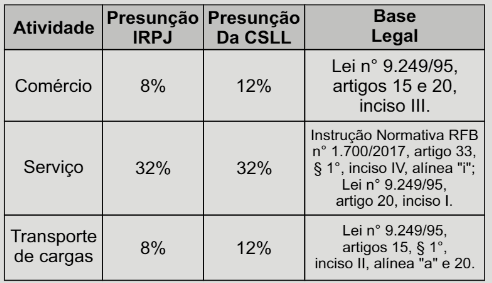

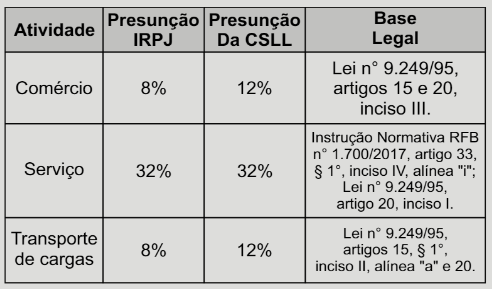

a) para o transporte de água potável tem-se o código 3600-6/02: distribuição de água por caminhões, sendo que esta atividade compreende o serviço de transporte de água potável para consumo humano por carro-pipa e a distribuição de água tratada (potável) através de caminhões;

b) para atividade de transporte de água não potável é indicado o CNAE 4930-2/02: transporte rodoviário de carga, exceto produtos perigosos e mudanças, intermunicipal, interestadual e internacional.

Já para as empresas que realizam o tratamento da água, captação e distribuição da água o CNAE sugerido é o 3600-6/01: captação, tratamento e distribuição de água, sendo que esta atividade compreende a operação de canais de irrigação, tratamento e purificação da água para fins de abastecimento, tais como: desinfecção, coagulação, floculação, decantação, filtração, correção do pH e fluoretação, captação de água de chuva, rios, lagos, fontes, do subsolo, etc, dessalinização de água do mar ou águas subterrâneas para a produção de água como principal produto de interesse, armazenagem em reservatórios e a distribuição de água através de uma rede permanente de linhas, tubulações e dutos (instalações de infraestrutura).

ENQUADRAMENTO TRIBUTÁRIO

Inicialmente observa-se que na legislação federal não consta de forma expressa o tratamento tributário voltado ao transporte de água por caminhão-pipa, razão pela qual nos subtópicos a seguir serão explanadas as operações gerais.

Quando a matéria tributária não conta com disposição expressa, no Código Tributário Nacional em seu artigo 108 prevê que a autoridade tributária utilizará sucessivamente o emprego da analogia, dos princípios gerais do direito tributário e público e a equidade para propiciar a aplicação das leis.

Diante disso, na sequência apresentam-se algumas informações relacionadas ao tema que permitem compreender as peculiaridades sobre o tema.

No que diz respeito ao fornecimento de água tratada por meio das concessionárias autorizadas pelo poder público a explorar este recurso, consta orientação no sentido de tratar a operação como um serviço de tratamento e distribuição para efeitos de apuração do Imposto de Renda e Contribuição Social sobre o Lucro Líquido, haja vista que a água é um bem público. (Instrução Normativa RFN nº 1.700/2017, artigo 33, 8 1º, IV, alínea “?” e artigo 34,8 1º, VIII)

A Receita Federal do Brasil (RFB) externou entendimento através da Solução de Consulta Cosit nº 38/2015 - Assuntos: IRPJ, IRRF, CSLL e Pis/Cofins, onde apresenta, nos itens 9 e 10 do relatório, informação que as pessoas jurídicas que realizam atividade de transporte de água através de “caminhão irrigadeira” seriam enquadradas como prestadoras de serviços, não cabendo considerar a operação como transporte de cargas para fins tributários.

Todavia, na esfera estadual há resposta consulta, como por exemplo a emitida pelo estado de São de Paulo, mencionando que a atividade de distribuição de água por caminhões-pipa importa em atividade comercial de circulação de mercadoria. (Resposta a Consulta Tributária nº 22.851/2020, de São Paulo)

Assim, importa concluir que o tema abordado nesta matéria não é pacificado, de forma que com base nas informações apresentadas sugere-se ao contribuinte formular questionamento diretamente para a RFB por meio de Solução de Consulta.

Cabe ressaltar que Solução de Consulta Cosit, a partir da data de sua publicação, têm efeito vinculante no âmbito da RFB, onde respalda o sujeito passivo que aplicar, independentemente de ser o consulente, desde que se enquadre na hipótese por elas abrangida, sem prejuízo de que a autoridade fiscal, em procedimento de fiscalização, verifique seu efetivo enquadramento. (Instrução Normativa RFB nº 2.058/2021, artigo 33)

COMÉRCIO

A atividade de comércio de mercadorias compreende a revenda de bens usados ou novos, por meio virtual ou físico e de acordo com o IBGE, o comércio segmenta-se entre atacado e varejo.

Para distinção tributária, muito se utiliza a classificação da “obrigação de dar” para determinar a relação comercial.

Segundo Maria Helena Diniz, a obrigação de dar é a constituição ou transferência do direito real sobre a coisa móvel ou imóvel e surge, como exemplo, por ocasião de um contrato de compra e venda, onde o vendedor tem obrigação de entregar a coisa vendida (dar). (Diniz, M.H. Curso de Direito Civil Brasileiro, páginas 70 e 96)

SERVIÇOS

No serviço não há o que se falar em mercadoria, sendo que não é um bem material e sim uma atividade desenvolvida, como por exemplo, o tratamento de água.

Ao utilizar-se do entendimento da doutrina, trata-se da “obrigação de fazer” que vincula o devedor à prestação de um serviço ou ato positivo, material ou imaterial, seu ou de terceiros, em benefício do credor ou de terceira pessoa, como por exemplo, quando o empreiteiro se compromete a contribuir para determinada obra com a mão-de-obra (fazer). (Diniz, M.H. Curso de Direito Civil Brasileiro, páginas 95 e 96)

TRANSPORTE DE CARGAS

Transporte de cargas é a movimentação entre dois pontos, do ponto da partida (remetente) ao ponto final (destinatário) e encontra disposição dos artigos 743 a 756 do Código Civil.

No âmbito tributário, o entendimento do auditor fiscal é o de que o transporte de cargas é aquele que promove o deslocamento de mercadorias de uma unidade econômica (seja comercial, de construção civil, industrial, ou de armazenamento) para outra. (item 8 do relatório da Solução de Consulta Cositnº 38/2015)

TRIBUTAÇÃO

Como mencionado no item 4 esse assunto ainda não é pacificado pela RFB. Assim, a tributação será apresentada em linhas gerais para enquadramento do contribuinte como sendo comércio, serviço ou transporte de cargas.

LUCRO REAL

No Lucro Real a tributação poderá ser de maneira trimestral ou anual com levantamento mensal, e abaixo será explanada a tributação para ambos os casos.

ESTIMATIVA MENSAL OU POR BALANCETE DE REDUÇÃO/SUSPENSÃO

O lucro real estimativa é similar ao lucro presumido, visto que o contribuinte deverá aplicar a presunção conforme areceita bruta da atividade desenvolvida.

Assim, segue abaixo quadro em relação a presunção para o IRPJe CSLL conforme cada atividade:

Já no balancete de redução/suspensão não haverá as presunções, sendo aplicada direto as alíquotas sobre o resultado do período, devendo também realizar as adições e exclusões no LALUR. (Instrução Normativa RFB nº 1.700/2017, artigo 50)

Assim, independente das atividades mencionadas acima ou a forma de tributação (estimativa ou balancete), a alíquota do IRPJ será 15%, sujeito ainda ao adicional de 10% quando a parcela do lucro real exceder o valor resultante da multiplicação de R$ 20.000,00 pelo número de meses do período de apuração. (Leinº 9.249/95, artigo 3º e 8 1º)

A CSLL terá a alíquota de 9% sobre a base de cálculo que é o resultado ajustado. (Lei nº 7.689/88 artigo 3º, inciso III)

Quanto ao Pis/Pasep, aplica-se a alíquota de 1,65% sobre as receitas brutas mensalmente auferidas no regime não cumulativo e para a Cofins, a alíquota básica é de 7,60%. (Leinº 10.637/2002, artigo 2º; Leinº 10.833/2003, artigo 2º)

TRIMESTRAL

No regime do lucro real trimestral, para apurar o IRPJ e a CSLL devem ser levantados quatro balanços durante o ano (encerrados trimestralmente no ano-calendário em marco, junho, setembro e dezembro) e, sobre os resultados apurados, recolher os tributos correspondentes. (Leinº 9.430/96, artigo 1º)

Assim, independente se a atividade é comércio, serviço ou transporte, a alíquota do IRPJ será 15%, tendo ainda o adicional de 10% sobre a parcela do lucro real que exceder o valor resultante da multiplicação de R$ 20.000, 00 pelo número de meses do período de apuração. (Lei nº 9.249/95, artigo 3º e $ 1º)

A CSLL terá a alíquota de 9%. (Lei nº 7.689/88, artigo 3º, inciso III)

O Pis/Pasep será de 1,65% e a Cofins terá alíquota de 7,60%, estando sujeito ao regime não cumulativo. (Lei nº 10.637/2002, artigo 2º; Leinº 10.833/2003, artigo 2º)

LUCRO PRESUMIDO

O IRPJ e CSLL do lucro presumido tem sua apuração trimestral, devendo oferecer a tributação os rendimentos ao fim de cada trimestre (março, junho, setembro e dezembro). (Instrução Normativa RFB nº 1.700/2017, artigo 31)

Abaixo segue as presunções aplicadas conforme cada atividade desenvolvida:

Independente das atividades mencionadas acima, no lucro presumido a alíquota do IRPJ será 15%, tendo ainda o adicional de 10% quando sobre parcela do lucro presumido que exceder o valor resultante da multiplicação de R$ 20.000,00 pelo número de meses do período de apuração. (Leinº 9.249/95, artigo 3º e 8 1º)

A CSLL terá a alíquota de 9%. (Lei nº 7.689/88, artigo 3º, inciso III)

O Pis/Pasep será de 0,65% e Cofins de 3%, estando sujeito ao regime cumulativo. (Lei nº 9.715/98, artigo 8º, inciso |; Leinº 9.718/98, artigo 8º)

SIMPLES NACIONAL

Na atividade de comércio, a tributação será pelo Anexo |. (Lei Complementar nº 123/2006, artigo 18, 8 4º, inciso |)

No caso em que a cobrança pelo serviço se envolva com atividade de natureza técnica a tributação será pelo Anexo V, sujeito ao fator “r”, sendo que se o fator “r” for igual ou superior a 28% a tributação será pelo Anexo III. (Lei Complementar nº 123/2006 artigo 18, 8 5º-J e 8 5º-I, inciso XII)

Sendo serviços gerais de natureza não técnica a tributação será pelo Anexo III não sujeito ao fator “r”. (Lei Complementar nº 123/2006, artigo 18,8 5º-F)

Por outro lado, as receitas da prestação de serviços de transportes interestadual e intermunicipal, serão tributadas na forma do Anexo Ill, deduzida a parcela correspondente ao ISS e acrescida a parcela correspondente ao ICMS prevista no Anexo |. (Resolução CGSN nº 140/2018, artigo 25, 8 1º, inciso IX)

No transporte municipal a tributação será pelo Anexo III, não sujeito ao fator "r". (Lei Complementar nº 123/2006, artigo 18,85º-F)

RETENÇÃO NA FONTE

Quando a pessoa jurídica realizar a atividade de transporte de água, tratamento, distribuição e captação de água, o serviço não está sujeito a retenção de imposto de renda na fonte.

Todavia, na remota possibilidade de o serviço caracterizar como limpeza ou conservação de bens imóveis, sendo prestado entre pessoas jurídicas de direito privado, haverá retenção de: IRRF 1%, Pis 0,65%, Cofins 3% e CSLL 1%. (Solução de Consulta Cosit nº 105/2018 - Assuntos: IRRF, CSLL, Pis/Cofins; RIR/2018, artigo 716; Instrução Normativa SRF nº 459/2004, artigo 1º).

Fonte: COMAX