Os cidadãos que perderam o emprego em 2021 não estão livres de declarar o Imposto de Renda em 2022.

Algumas situações obrigam o contribuinte a entregar a declaração, mesmo que ele esteja desempregado.

Quem deve declarar Imposto de Renda

Deve entregar Imposto de Renda o cidadão que se enquadrar em uma das hipóteses abaixo:

- A soma dos salários recebidos até a demissão tenha superado R$ 28.559,70;

- Se você recebeu mais de R$ 40 mil em recursos considerados isentos de imposto, como indenização trabalhista, saque do Fundo de Garantia por Tempo de Serviço (FGTS) ou seguro-desemprego.

Também é preciso incluir outras fontes de renda que o contribuinte tenha recebido em 2021 que estão sujeitas a imposto, como pensão alimentícia ou rendimento de imóveis alugados.

Como declarar Imposto de Renda

Para declarar o Imposto de Renda, é necessário que o cidadão entre em contato com o RH da empresa em que trabalhou para solicitar o informe de rendimentos.

O documento é essencial para preencher a declaração do IR 2022. Ele trará, de forma detalhada, tanto os rendimentos tributáveis como os rendimentos isentos pagos pela empresa no ano passado até o momento da demissão.

Para acessar o extrato do FGTS, o jeito mais simples é usar o aplicativo para celular. Siga as orientações do site da Caixa para baixar e ter acesso a ferramenta.

O extrato do seguro-desemprego também pode ser obtido por meio de aplicativo, o Caixa Trabalhador.

Como declarar FGTS

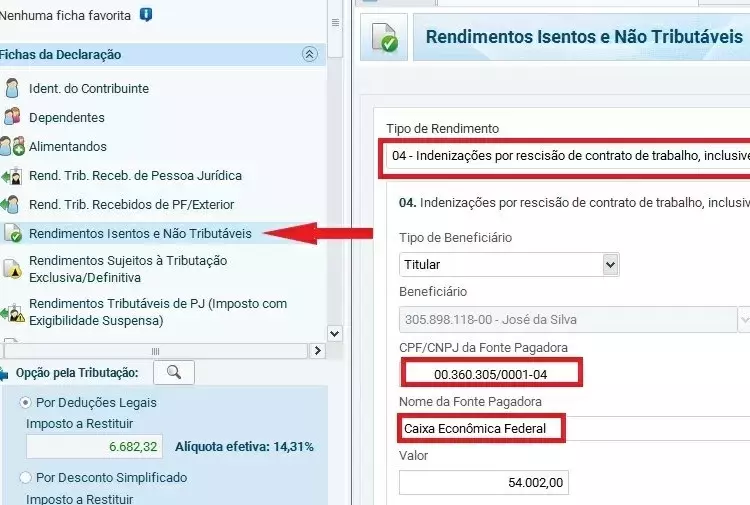

Para declarar valores retirados do FGTS, localize a ficha de rendimentos isentos no menu da declaração e clique em novo.

No tipo do rendimento, escolha o código 04-indenizações por rescisão de contrato de trabalho, inclusive a título de PDV, e por acidente de trabalho; e FGTS.

Em seguida, selecione o beneficiário, que pode ser o titular, se a conta do FGTS for sua, ou dependente, caso um dos seus dependentes tenha sacado o FGTS dele.

Informe o CNPJ e o nome da fonte pagadora. No caso do FGTS, a fonte é a Caixa Econômica Federal, cujo CNPJ é 00.360.305/0001-04.

Informe o valor retirado em 2021 e conclua o preenchimento da ficha clicando em ok.

Como declarar o seguro-desemprego

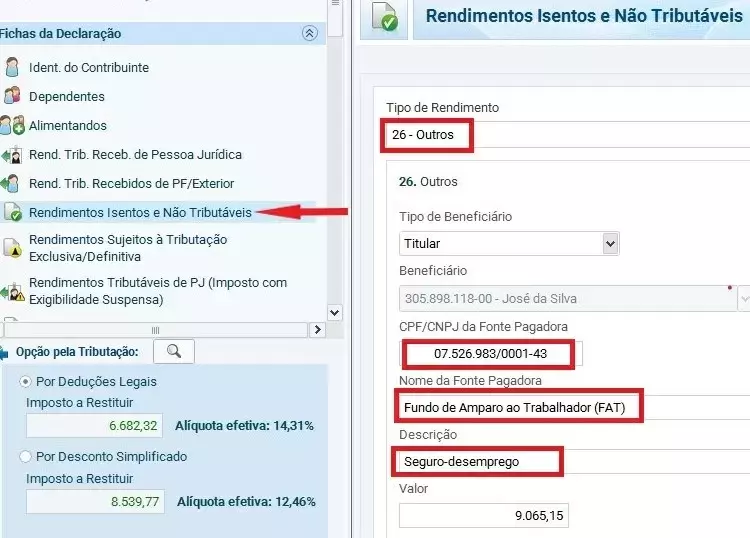

Na ficha de rendimentos isentos, clique em novo. No tipo do rendimento escolha o código 26-outros.

Em seguida, selecione o tipo de beneficiário, que pode ser o titular, se foi você quem sacou o benefício, ou dependente, caso um dos seus dependentes foi demitido em 2021 e recebeu o seguro.

Informe o CNPJ e o nome da fonte pagadora. No caso do seguro-desemprego, a fonte é o Fundo de Amparo ao Trabalhador (FAT). O CNPJ do FAT é 07.526.983/0001-43.

No campo descrição, escreva seguro-desemprego. Em seguida, coloque o valor total recebido de seguro em 2021 e conclua o preenchimento da ficha clicando em ok.

Salários recebidos até a demissão

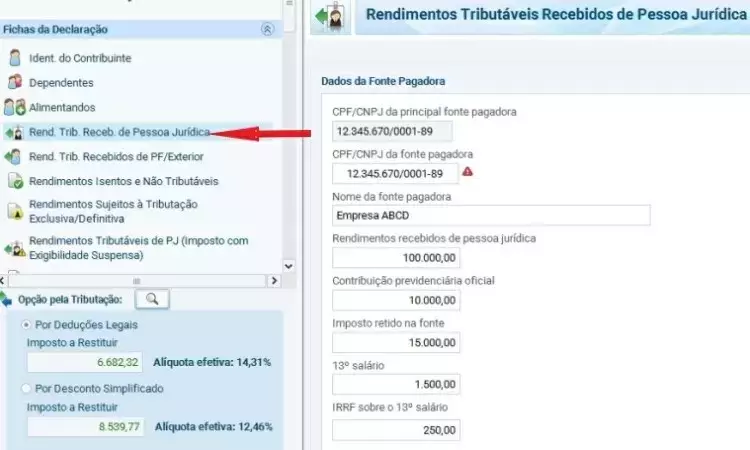

Para declarar os salários recebidos até a demissão, é preciso abrir um formulário na ficha de rendimentos tributáveis recebidos de pessoa jurídica.

Selecione a ficha, clique em novo e preencha os campos com os dados da empresa que você foi demitido.

Em seguida, informe os rendimentos recebidos naquela firma e os valores retidos na fonte de Imposto de Renda e previdência oficial. No final, clique em ok.

Como declarar indenização trabalhista

Os valores recebidos na rescisão do contrato de trabalho a título de indenização devem ser declarados na ficha de rendimentos isentos.

Selecione a ficha de rendimentos isentos, clique em novo e selecione o código 04-indenizações por rescisão de contrato de trabalho, inclusive a título de PDV, e por acidente de trabalho; e FGTS.

No campo CNPJ e nome da fonte pagadora, informe os dados da empresa de onde você foi demitido. Em seguida, coloque o valor total da indenização e clique em ok.

Não some os valores da indenização da empresa e o saque do FGTS na mesma ficha. Eles devem ser colocados em formulários diferentes porque as fontes pagadoras são distintas, a empresa que trabalhava e a Caixa.

Fonte: Portal Contábeis