Desde o 15 de março de 2021, os contribuintes inscritos em dívida da União podem negociar os débitos com benefícios – com possibilidade de descontos, entrada facilitada e prazo ampliado para pagamento. A adesão está disponível, no portal REGULARIZE, até 30 de setembro de 2021, às 19h (horário de Brasília).

As modalidades de negociação fazem parte do Programa de Retomada Fiscal, que consiste no conjunto de medidas da PGFN para estimular a conformidade fiscal relativa aos débitos inscritos em dívida ativa da União, em razão dos impactos econômicos e financeiros causados pela pandemia de Covid-19.

Poderão ser negociados, nos termos do Programa, os débitos inscritos em dívida ativa da União até 31 de agosto de 2021. Todas as modalidades de transação disponíveis abrangem também os débitos apurados na forma do Simples Nacional, do Fundo de Assistência ao Trabalhador Rural (FUNRURAL) e o Imposto Territorial Rural (ITR).

Vale ressaltar que os débitos inscritos em dívida ativa junto ao Fundo de Garantia do Tempo de Serviço (FGTS) não estão contemplados no Programa. Nesse caso, o contribuinte interessado pode apresentar proposta de negociação, a qualquer tempo, por meio de Negócio Jurídico Processual e/ou Transação Individual.

Embora algumas modalidades ofereçam prazo ampliado para pagamento, a quantidade de prestações permanece em até 60 meses para negociação de débitos previdenciários, devido a limitação constitucional.

Os interessados em aproveitar os benefícios devem verificar se atendem aos requisitos para adesão, bem como quais as condições de cada modalidade. Confira a seguir as propostas disponíveis:

Transação Excepcional

Essa modalidade está disponível para aquele que comprovar que não possui condições de regularizar os débitos integralmente em até 60 meses, considerando o impacto da pandemia na capacidade de geração de resultados da pessoa jurídica ou no comprometimento da renda da pessoa física.

Conforme a capacidade de pagamento estimada do contribuinte, a PGFN poderá liberar ou não a adesão à Transação Excepcional. Vale destacar que o percentual de desconto aplicado na negociação também leva em consideração essa capacidade pagamento.

Por isso, essa modalidade exige que o contribuinte preencha o formulário de Declaração de Receita/Rendimento, disponível no portal REGULARIZE. Após concluir o preenchimento, o contribuinte ficará sabendo no mesmo instante se está apto ou não. Se a classificação dele for “C” ou “D”, a modalidade é liberada para adesão.

Caso não concorde com a classificação atribuída, o contribuinte poderá apresentar o pedido de revisão de pagamento perante o atendimento remoto da PGFN. Clique aqui para saber como proceder nesse caso!

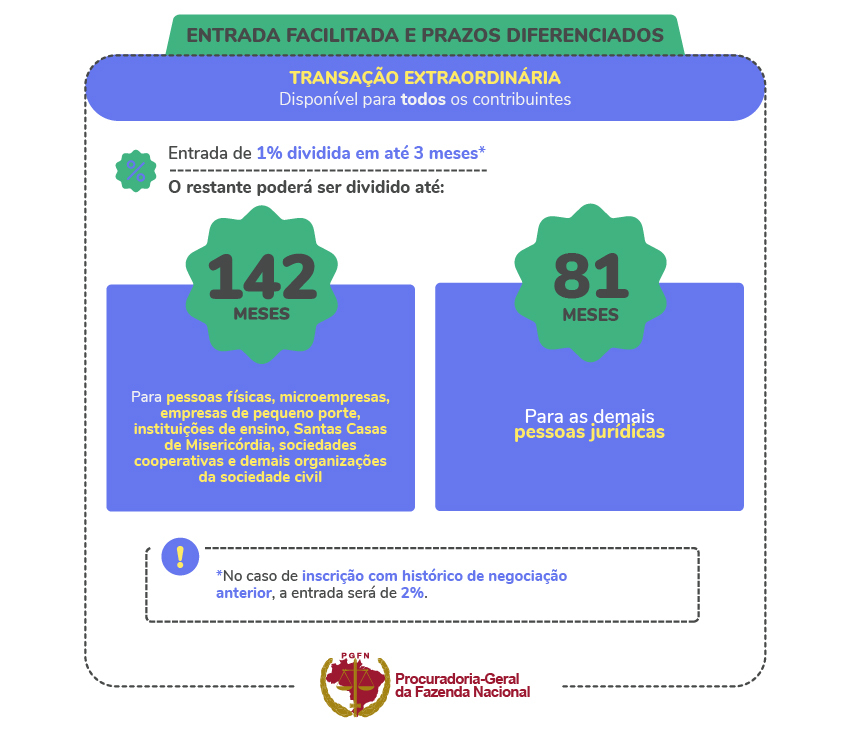

Transação Extraordinária

Para adesão a essa modalidade não há requisitos, qualquer contribuinte inscrito em dívida da União poderá aderir. Cabe destacar que não há descontos, mas prazo ampliado para pagamento e entrada facilitada.

Transação Tributária na Dívida Ativa de Pequeno Valor

Além de estar disponível apenas pessoa física, microempresa e empresa de pequeno porte, o valor débito deve ser inferior a 60 salários mínimos. Apesar dessa restrição no valor, nada impede que o contribuinte faça várias adesões, uma conta de negociação para cada inscrição elegível.

Contribuintes que já possuem transação formalizada, mas desejam incluir novas inscrições na conta atual

Aqueles que já possuem uma conta ATIVA de transação e quiserem incluir outros débitos, devem aguardar para fazer nova adesão a partir de 19 de abril. Essa nova adesão irá manter as condições da conta original em relação à capacidade de pagamento e o desconto. Assim, o contribuinte ficará com duas contas ativas para a mesma modalidade.

Contribuintes que já possuem transação formalizada, mas desejam mudar para outra modalidade

No caso de contribuintes que já possuem parcelamento ou transação, mas desejam mudar de modalidade, poderão desistir da negociação atual para aderir a outra modalidade disponível.

Após a desistência, o valor pago das prestações é abatido nas inscrições negociadas, com a perda dos descontos e dos benefícios concedidos, além de não ser possível voltar atrás.

Como proceder

As propostas estão disponíveis no portal REGULARIZE > opção “Negociar Dívida” > “Acesso ao Sistema de Negociações”. Na tela inicial do Sistema de Negociações, clicar no menu “Adesão” > “Transação”.

Vale lembrar que os interessados na Transação Excepcional deverão primeiramente providenciar a “Declaração de Receita/Rendimento”, que é um formulário eletrônico também disponível no Sistema de Negociações.

Fonte: PGFN