Através do ADE Codar 14/2021 foi instituído código DARF 6034 Reabertura da Transação por Adesão no Contencioso Tributário de Pequeno Valor – Demais Débitos – para recolhimento referente a reabertura de transação por adesão no contencioso tributário de pequeno valor de que trata a Lei 13.988/2020.

Os contribuintes do Piauí que possuem débitos fiscais relacionados a ICMS, IPVA e Taxas do Detran já podem aderir ao Programa de Recuperação de Créditos Fiscais. O Refis é uma das quatro medidas econômicas anunciadas pelo governo do estado para reduzir os efeitos negativos da pandemia na economia. O projeto que instituiu o programa foi aprovado pela Assembleia Legislativa do Piauí (Alepi) nesta quarta-feira, dia 24. A adesão pode ser feita até o dia 31 de agosto nas agências da Secretaria de Fazenda do Piauí.

O Refis permite a dispensa de juros e multa dos três tributos em até 95%, desde que os fatos geradores tenham ocorrido até 31 de dezembro de 2020.

Para o ICMS, entram no Refis fatos geradores constituídos ou não, inscritos ou não em dívida ativa, inclusive ajuizados, espontaneamente denunciados pelo contribuinte, ou ainda em discussão administrativa ou judicial para pagamento integral ou parcelado, observadas as condições e limites estabelecidos no cronograma.

Os créditos tributários serão consolidados, por cada inscrição do contribuinte, na data do pedido de ingresso no programa, com todos os acréscimos legais previstos na legislação tributária.

Condições ICMS:

Desconto de 95% dos juros e das multas no caso de pagamento integral;

Desconto de 90% para pagamento em até 10 parcelas mensais e consecutivas

Desconto de 75% para pagamento em até 20 parcelas mensais e consecutivas

Desconto de 60% para pagamento em até 60 parcelas mensais e consecutivas.

Os créditos tributários decorrentes exclusivamente de penalidade pecuniária, por descumprimento de obrigações acessórias, terão redução de 90% do seu valor original e dos demais acréscimos legais, se pagos à vista.

Contribuintes não estabelecidos no Piauí poderão aderir ao programa e aproveitar as seguintes condições:

Desconto de 95% de juros e multas em caso de pagamento integral

Desconto de 90% para pagamento em até 10 parcelas mensais e consecutivas.

IPVA e Taxas do Detran

Quem vai aderir ao Refis de IPVA ou Taxas do Detran os débitos devem ter ocorrido até 31 de dezembro de 2020.

As condições são as seguintes

Desconto de 95% das multas e dos juros de mora, em caso de pagamento integral

Desconto de 80% das multas e dos juros de mora em até 06 parcelas mensais e consecutivas;

Desconto de 70% das multas e dos juros de mora em até 12 parcelas mensais e consecutivas.

A primeira parcela do Refis, tanto de ICMS, IPVA como Taxas do Detran deverá ser paga em até cinco dias úteis, contados da data da formalização do ingresso no programa, que não poderá exceder o último dia útil do mês da adesão. As demais parcelas vencem sempre no dia 15.

No caso das Taxas do Detran, a adesão deve ser feita junto ao órgão.

Desde segunda-feira (19) os usuários do eSocial podem ter acesso ao novo layout, desenvolvido pelo Serpro, que facilita o envio de informações.

A mudança, que faz parte da nova fase do eSocial, é um projeto do Governo Federal que busca digitalizar e unificar o envio das informações fiscais, previdenciárias e trabalhistas das empresas brasileiras para cerca de 6 milhões de empregadores e 40 milhões de empregados.

“O eSocial simplificado reduziu a quantidade de informações que devem ser enviadas pelos usuários, com a diminuição do número de eventos e de campos exigidos no formulário. Também excluímos as informações cadastrais em duplicidade, ou seja, aquelas que já estão disponíveis em outras bases de dados”, explica o gerente do Departamento de Negócios Soluções para Escrituração Fiscal, Trabalho e Fundo de Garantia do Serpro, Arnaldo Santana.

Além da atualização das soluções web do eSocial, que atendem aos empregadores domésticos e empresas em geral, também foram atualizados os web services e o aplicativo mobile.

“Isso só foi possível graças ao empenho dos diversos times responsáveis pelo eSocial. Mesmo em trabalho remoto, conseguimos atuar em sintonia com as áreas envolvidas, garantindo à sociedade brasileira os benefícios da desburocratização, simplificação e eficiência”, afirma o gerente do Departamento de Desenvolvimento de Escrituração Digital Tributária e Trabalhista do Serpro, Eduardo Maris.

Evolução do eSocial

O eSocial passou a ser obrigatório desde 2018 e sua implementação é baseada em um calendário, que prevê várias etapas. Ainda em 2018, a solução foi adotada primeiramente pelas empresas que tiveram faturamento anual superior a R$ 78 milhões. De início, elas deveriam enviar apenas cadastros do empregador e tabelas. A última fase desse chamado “Grupo 1”, que deverá acontecer no próximo mês de outubro, será a do envio dos dados de segurança e saúde no trabalho (SST).

Posteriormente, começaram as fases das empresas do “Grupo 2”, aquelas com faturamento, no ano de 2016, de até R$ 78 milhões e não optantes pelo Simples Nacional. Em 2019, foi a vez das empresas do “Grupo 3”, que compreendem os optantes pelo Simples Nacional, empregadores pessoa física, produtor rural e entidades sem fins lucrativos.

Um último grupo, que compreende entidades e órgãos públicos federais, ingressará no eSocial já na próxima quarta-feira, dia 21. “Antes mesmo de concluir as implantações do mês de julho, as equipes técnicas já estão trabalhando no próximo desafio para o eSocial, que é a utilização do sistema pelos órgãos públicos. A fim de garantir a estabilidade do serviço, as atividades técnicas foram iniciadas para a revisão da arquitetura do serviço e atualização tecnológica da infraestrutura alocada para o sistema”, ressalta o gerente da Divisão de Negócios Soluções de Escrituração da Folha Digital das Empresas do Serpro, Leonardo David Rocha..

Segundo Eduardo Maris, a implantação do “Grupo 3” do eSocial foi especialmente importante. “Enfrentamos um grande desafio, já que esse grupo representa um grande volume de empresas: são mais de 3 milhões de empregadores e, aproximadamente, 15 milhões de trabalhadores”, avalia o gerente.

Funcionalidades

Os usuários do sistema contam com serviços de integração com os softwares de gestão corporativa; portais web para acesso das empresas e do cidadão; aplicativo mobile para trazer mobilidade à gestão dos empregados; chatbot para responder ao questionamento dos empregadores domésticos; lago de dados para possibilitar o consumo dos dados do eSocial; e serviço de download para possibilitar que as empresas/empregadores recuperem as informações enviadas para o eSocial.

O relator da proposta que modifica o Imposto de Renda (IR), deputado Celso Sabino (PSDB-PA) diz que não há risco para as contas públicas com a redução agressiva do imposto das empresas (IRPJ) , pois a economia reagirá positivamente à reforma.

Em seu parecer, Sabino prevê uma queda de R$ 30 bilhões na arrecadação sem compensação e que mesmo assim não haverá prejuízos, porque a economia responderá com crescimento à reforma.

Em entrevista ao Estadão/Broadcast após reunião com representantes e responsáveis dos shoppings centers, o deputado discutiu ajustes adicionais previstos, como uma tabela progressiva para a volta da tributação de lucros e dividendos.

Tabela progressiva de lucros e dividendos

Sobre estes ajustes na tributação de lucros e dividendos, Sabino explicou: "Mantivemos a proposta inicial do governo de isenção de até R$ 20 mil para quem recebe lucros e dividendos distribuídos de micro e pequenas empresas, mas essa parte ainda está em maturação, assim como outras do projeto. Durante a tramitação, aperfeiçoaremos”.

O deputado acrescentou ainda que os lucros e dividendos serão tributados, não importa para quem sejam distribuídos. Retirando a possibilidade de tributação na distribuição entre empresas do mesmo grupo, desde que entre controladas e controladoras. Agora, eles estudam a possibilidade de incluir as empresas coligadas, que não são controladas, mas investem numa sociedade de propósito específico ou em determinado projeto de uma corporação.

Confira as questões mais relevantes discutidas na entrevista:

Muitos acham que há uma queda muito forte no IRPJ. O parecer não está na contramão do cenário internacional? Os países estão aumentando a tributação das empresas para fazer frente aos gastos com a pandemia.

Essa não é a reforma tributária da empresa A ou B ou de qualquer setor da economia e, sim, a maior reforma trabalhista de geração de emprego que o País poderia ter, com uma alíquota de 2,5% de IR. Essa é a reforma que fará o País crescer. Estamos favorecendo os investimentos em capital, retendo mais recursos dentro da empresa para a implementação de novos projetos e apostamos em mais geração de emprego.

Há especialistas que apontam que o seu parecer acabou beneficiando os super-ricos.

Ao contrário, tributamos os mais ricos com lucros e dividendos, tributando as grandes fortunas através dos fundos exclusivos fechados criados para administrar os seus patrimônios. Vamos alcançar esses R$ 230 bilhões (de 20 mil contribuintes mais ricos) declarados e não tributados.

O sr. adotará tributação de lucro e dividendos progressiva em vez de alíquota única de 20%?

Estamos fazendo as contas e vamos testar todas as possibilidades na Câmara e durante o aprimoramento do projeto no Legislativo federal. Há possibilidade, sim, de haver algumas alterações nesse item.

Como funcionaria?

Sem falar em números, porque vou chutar. Seria assim: isenção (para quem recebe até) R$ 2,5 mil, até R$ 5 mil pagaria 5%; até R$ 10 mil pagaria 10%; até R$ 15 mil, 15%; R$ 20 mil, 20% e daí para cima uma outra alíquota, por exemplo.

Poderia ter mais do que 20%?

É. A progressividade faz o papel de justiça fiscal: os que ganham menos pagam menos, os que ganham mais pagam mais.

A redução da faixa de isenção de R$ 20 mil para R$ 2,5 mil na tributação de lucros e dividendos não agrava a pejotização?

Estamos partindo para um novo modelo. Em vez de tributar o capital produtivo, tributar mais a renda quando saí da empresa. Esse novo modelo está passível de ajustes até chegarmos ao ideal. Pode ser que venha a tabela progressiva e a isenção seja ampliada.

Haverá novas mudanças no fim da dedução do Juros sobre Capital Próprio (JCP)?

Não. Setenta e cinco por cento de JCP são de bancos. Vamos tirar a dedutibilidade de JCP (uma forma de as empresas remunerarem os acionistas com vantagens tributárias). Vamos aumentar a carga sobre os bancos.

Se as projeções não se confirmarem, aumentará o rombo nas contas. O sr. não se preocupa?

Zero de aumentar o déficit público. No segundo semestre, vamos ter uma arrecadação maior do que a meta estabelecida. Vai bater com folga nos próximos quatro, cinco anos.

A Secretaria Estadual da Fazenda do Piauí, por meio da Coordenação de Malhas Fiscais da Superintendência da Receita, informa que a malha EFD CT-e Saídas não Registradas está disponível para o contribuinte, a partir desse mês de julho, para consulta e autorregularização.

A malha verifica omissões de escrituração, ou seja, se o transportador escriturou em sua EFD todos os Conhecimentos de Transporte eletrônicos por ele emitidos. Esta é uma das novidades da versão 1.1 das Regras de Pós-validação da EFD. Essa malha é designada no Extrato do Processamento Estadual (EPE) pela regra 4.1.07 do tipo 3 (Alerta) no Extrato de Processamento Estadual.

A consulta dos períodos e conhecimentos de transporte identificados pela malha fiscalestá disponível no site da e-AGEAT acesso restrito (link: http://webas.sefaz.pi.gov.br/eageat), módulo SIAT>> Menu Autoatendimento >> Malhas Fiscais >> Consulta de Malhas,. Os detalhes da malha fiscal, quanto ao funcionamento e forma de resolução das omissões, estão explicados na Ficha da Malha disponível nomódulo “Consulta de Malhas” (acesse botão com a letra “i” localizado à direita da visualização da malha, lupa).

A versão 1.1 das Regras de Pós-validação da EFD pode ser consultada pelo contribuinte por meio do seguinte link: https://portal.sefaz.pi.gov.br/documentoseletronicos/portal/efd/documentos.php.

Por fim, vale ressaltar que a malha fiscal EFD CT-e Saídas não Registradas está disponível apenas a partir do período de referência 01/2019.

Fonte: Secretaria da Fazenda – Governo do Estado do Piauí / COMAX

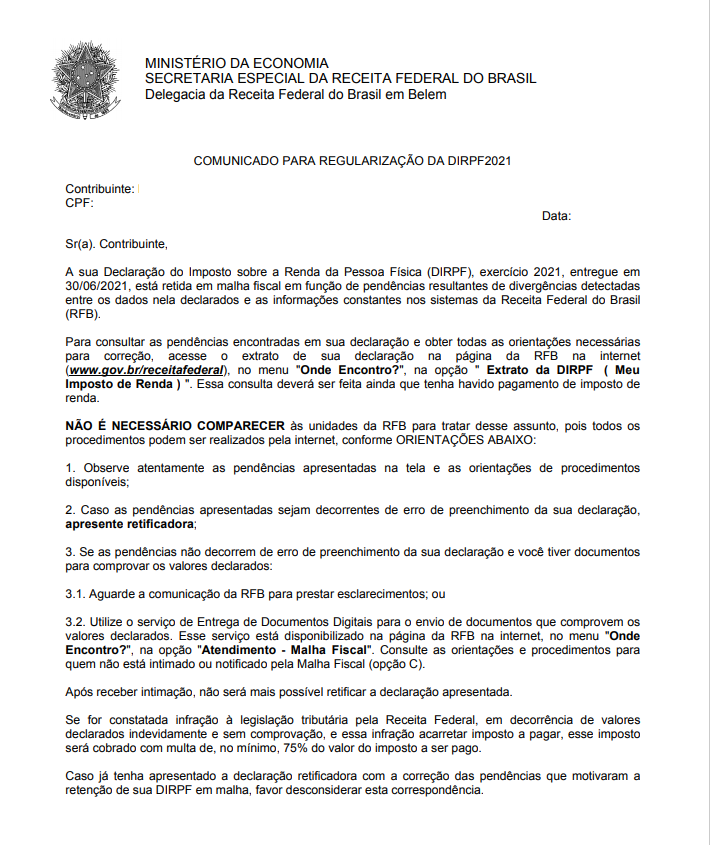

A Receita Federal começa o Projeto Cartas 2021. O objetivo é avisar aos contribuintes que, em caso de erro na declaração apresentada, este é momento para providenciar a correção, enviando uma declaração retificadora.?

O Projeto Cartas começa mais cedo neste ano. As 550 mil cartas serão enviadas ao longo do mês de julho até a primeira semana de agosto. Em anos anteriores, essas cartas eram enviadas nos meses de setembro e outubro.

Regularizando a declaração antes de ser intimado ou notificado pela Receita Federal, o contribuinte evita a autuação e cobrança de multas. Depois de receber intimação ou notificação, não é mais possível corrigir a declaração apresentada.

A declaração retida em malha é aquela que apresenta ‘pendência no extrato’. Para saber a situação da declaração de imposto de renda (DIRPF)2021 apresentada à Receita Federal, é necessário consultar o extrato do processamento da declaração, no serviço ‘Meu Imposto de Renda’, disponível no e-Cac. Não é necessário comparecer às unidades da Receita Federal.

É importante verificar se todos os valores declarados estão corretos e se há documentação que comprove o que foi declarado. Além das pendências de malha, no menu ‘Meu Imposto de Renda’ é possível verificar informações sobre restituição, pagamentos de cotas, débitos em aberto e as informações de exercícios anteriores.?

O Projeto Cartas 2021 faz parte das ações institucionais da Receita Federal para incentivar a autorregularização, ou seja, a abertura de oportunidades para que o contribuinte possa resolver suas próprias pendências, evitando a cobrança de multas.

Entre janeiro e junho deste ano, a retificação de DIRPF exercícios 2016 a 2021 resultou em R$ 1,37 bilhão de arrecadação, sendo R$ 1,17 bilhão referente à redução no valor de imposto a restituir e R$ 202,39 milhões referente ao aumento no valor do imposto a pagar apurado pelos próprios contribuintes nas declarações retificadoras.

A carta que será enviada aos contribuintes segue o modelo abaixo:

O assunto dos últimos dias foi a proposta da nova tabela do IR entregue pelo governo ao Congresso Nacional. Com ela, a faixa de isenção para pessoa física é ampliada, ou seja, trabalhadores que recebem até R$ 2.500,00 ficam isentos de fazer a declaração.

Esse valor anteriormente era de até R$1900,00, entretanto, para que a medida possa ter validade, é necessária a aprovação de deputados e senadores.

Através dessa mudança, mais de 5,6 milhões de pessoas ficarão isentas de prestar a declaração do imposto de renda.

Mas, e com relação a empresas e empreendedores, o que muda?

Mudança para empresas na nova tabela do IR

O governo fez uma proposta de redução de alíquota do imposto de renda para as empresas. Atualmente, elas pagam 15%, caso a medida seja aprovada, a porcentagem passará para 12,5% em 2022 e a partir de 2023 será de 10%.

No entanto, existem ressalvas. Essa proposta não é válida para empresas que possuem lucros acima de R$20 mil por mês.

Outra alteração é a isenção com relação aos lucros e dividendos de até R$20 mil por mês para microempresas e empresas de pequeno porte.

Contudo, pessoas físicas que atualmente são isentas, deverão pagar 20% na fonte.

O empresário não vai mais conseguir isentar o dinheiro investido no negócio, inclusive, os pagamentos de participações de resultados e gratificações aos sócios e gestores não serão deduzidos como despesas operacionais.

Como fica a nova tabela do IR para os investidores?

Ativos de renda fixa como CDB e tesouro direto terão alíquota única de 15%. A poupança não terá alterações em suas normas vigentes.

Rendimentos distribuídos à pessoa física em fundos de investimentos imobiliários com cotas negociadas a partir de 2022 não terão mais isenção.

O objetivo da mudança da tabela do IR para investidores é igualar os benefícios dos grandes para os pequenos, dessa forma, a escolha da aplicação independe da tributação.

Comparação das tabelas do IR atuais e da nova proposta

Tabela atual do Imposto de Renda

Isento: até R$ 1.903,98

7,5%: R$ 1.903,99 – R$ 2.826,65

15%: R$ 2.826,66 – R$ 3.751,05

22,5%: R$ 3.751,06 – R$ 4.664,68

27,5%: Acima de R$ 4.664,68

Para aumentar a arrecadação, uma das mudanças será a limitação da declaração simplificada que permite até 20% no IRPF. Essa opção terá validade somente para quem recebe até R$40 mil por ano.

Os demais contribuintes que recebem acima disso, deverão fazer a declaração completa e o governo estima que para obter descontos, os contribuintes vão pedir mais notas fiscais e com isso, aumenta a arrecadação de impostos.

Com essa medida, estima-se uma arrecadação de R$9,98 bilhões em 2022, podendo chegar a R$22,48 em 2024.

Em tese, as faixas salariais menores ainda terão o limite de isenção da declaração simplificada.

Na realidade, nas regras atuais a declaração completa é mais usada somente para quem tem mais gastos a deduzir como escolas particulares, dentista, planos de saúde, previdência privada, dependentes e etc. O teto para desconto é de R$16 mil, mas não tem limite de renda.

Outra mudança importante é que os proprietários de imóveis poderão alterar o valor dos bens declarados com incidência de 5% de imposto sobre a diferença. Esse prazo para pagamento do imposto será de Janeiro a Abril de 2022.

Nas regras atuais, os imóveis não passam por atualização, porém, o cidadão precisa pagar entre 15% a 22,5% sobre o ganho de capital.

Com a proposta da nova tabela do IR na mesa, agora só falta a votação dos deputados e senadores.

Início da obrigatoriedade que seria em agosto, referente ao período de julho, foi estendido para novembro, referente ao período de outubro.

O início da obrigatoriedade da DCTFWeb para as pessoas físicas e jurídicas foi prorrogado para fatos geradores que ocorrerem a partir de outubro de 2021. O prazo previsto anteriormente era a partir de julho de 2021. A prorrogação consta na Instrução Normativa RFB n° 2.038, de 2021.

A DCTFWeb referente outubro de 2021 deve ser, portanto, enviada até o dia 12 de novembro de 2021, tendo em vista que dia 15 de novembro, feriado nacional de Proclamação da República, é segunda-feira. Quando o prazo final de entrega da declaração não for dia útil, a apresentação deverá ser antecipada para o dia útil imediatamente anterior.

A alteração no cronograma de implantação da DCTFWeb baseou-se na alteração do cronograma de implantação do eSocial, conforme Portaria Conjunta SEPRT/RFB/ME n° 71, de 29 de junho de 2021.

Esta portaria alterou o início do envio dos eventos periódicos das pessoas físicas do 3° grupo, passando de maio para julho de 2021.

Fazem parte desse grupo as empresas optantes pelo Simples Nacional, MEI, produtores rurais pessoa física, empregadores pessoa física com exceção dos empregadores domésticos, entidades imunes e isentas e as empresas do 2° grupo do eSocial que ainda não entregavam a DCTFWeb.

Em 25/06/2021 o Ministério da Economia apresentou ao Congresso Nacional o Projeto de Lei 2.337/21, que trata da 2ª fase da reforma tributária. Ao contrário da 1ª Fase, que propôs a substituição dos tributos indiretos PIS e COFINS pela Contribuição de Bens e Serviços (CBS) com alíquota de 12% e possibilidade de um tímido crédito sobre os insumos, o atual PL tem na sua essência o objetivo de transformar drasticamente o Imposto de Renda para as Pessoas Físicas, Empresas e Investimentos.

Neste artigo vamos abordar de forma prática quais serão os principais impactos decorrentes das mudanças propostas, destacando os principais pontos positivos e negativos que afligem as empresas do Lucro Real e Presumido.

Imposto de Renda Pessoa Jurídica e Imposto de Renda sobre dividendos

O PL ressuscita a tributação dos lucros e dividendos através de uma alíquota de 20%, o que não é algo novo, pois essa taxação já existia no Brasil até 1995, quando, porém, o percentual era de 15%. No meu entendimento não há nada de errado em tributar os lucros ou dividendos, desde que haja uma compensação justa e equânime através da diminuição dos tributos corporativos.

Todavia, como moeda de troca, o governo ofereceu uma homeopática diminuição gradual na alíquota básica do Imposto de Renda sobre o lucro das empresas (IRPJ) de 15% para 12,5% em 2022, e que culminará em 10% em 2023. Entretanto, são mantidas intactas as regras do adicional do IRPJ, ou seja, o seu percentual de 10% e o limite anual de R$240mil (congelado há 26 anos) para o disparo do seu gatilho permanecem inalterados.

Considerando o exemplo de uma empresa com lucro de R$10milhões, o cálculo do adicional de IRPJ seria: (R$10milhões — R$240mil) = R$9.76milhões x 10% = R$976mil, que equivaleria a 9,76%.

Em termos práticos, como o lucro anual da maioria das médias e grandes empresas é bem superior a R$240mil, esse redutor é praticamente inócuo, o que faz com que a taxação do adicional de IRPJ seja recorrentemente próxima de 10%. Assim, a alíquota total do IRPJ destas empresas diminuiria de 25% (15% IRPJ + 10% Adicional de IRPJ) para 20% em 2023 (10% IRPJ + 10% Adicional de IRPJ).

Não obstante, as contas não param por aí, pois, sobre o lucro das empresas, ainda deve ser acrescentado o cálculo a Contribuição Social sobre o Lucro Líquido (CSLL), cuja alíquota básica é de 9%, e de 20% para os Bancos.

Resumindo, o total dos tributos diretos IRPJ e CSLL passariam dos atuais 34% para 29% em 2013, e, no caso dos bancos, de 54% para 49%. Contudo, quando colocamos na balança a tributação de 20% dos dividendos, inferimos que a troca não foi nada justa, conforme o exemplo a seguir (considerando que 100% dos lucros foram distribuídos e não levando em conta o caso dos bancos) que adota a mesma premissa de uma empresa com lucro real anual de R$10milhões:

Esse breve cálculo demonstra claramente que no exemplo mencionado, haverá um incremento na tributação geral de R$1.120.000,00 em 2022 e R$920.000,00 em 2023, ou seja, uma majoração tributária geral de 32,94% e de 27,06%, respectivamente, o que não confirma o discurso do governo de que haveria uma contrapartida justa entre a redução do IRPJ e a volta da taxação dos dividendos.

Outra questão controversa sobre a tributação dos dividendos gira em torno do início e da forma de sua incidência. O PL menciona que os lucros serão tributados em 20% a partir de 1º janeiro de 2022 indiscriminadamente, o que fere o princípio da anterioridade, cuja regra determina que lucros auferidos em períodos anteriores a 2022 não poderiam ser objeto de tributação.

Para ilustrar esse entendimento, em 1996, quando os lucros e dividendos deixaram de ser tributados, o princípio da anterioridade foi respeitado, como pode ser observado na descrição padrão impressa nos informes de rendimentos que recebemos das empresas, cujo texto menciona o seguinte: “Lucros e dividendos, apurados a partir de 1996, pagos por pessoa jurídica (lucro real, presumido ou arbitrado).

Seguramente, se a tributação dos dividendos avançar da forma proposta, haverá um aumento enorme no contencioso tributário, no qual os contribuintes que se sentirem prejudicados procurarão a justiça na defesa de seus direitos. O que vai na contramão da simplificação e desjudicialização pretendida pelo governo.

Juros sobre Capital Próprio

No seu artigo 2º, o PL 2.337/21 propõe a eliminação da dedutibilidade dos Juros sobre Capital Próprio (JCP), que funciona como uma espécie de redutor do lucro tributável das empresas do Lucro Real que o adotam, pois é alocado como uma despesa financeira. Deste modo, a indedutibilidade do JCP impacta negativamente no lucro líquido das empresas, sobretudo daquelas de grande porte, que utilizam recorrentemente o JCP como um instrumento econômico-tributário para maximizar os seus lucros e remunerar os seus acionistas.

Entretanto, como vimos no tópico anterior, a reforma tributária também determina a redução do IRPJ em 5 pontos percentuais para o ano de 2023, o que nos induz a fazer uma outra avaliação a fim de verificar se essa compensação foi justa.

Para tal análise, nos baseamos num estudo realizado pela XP Investimento, publicado em 29/06/2021, que teve como premissa os resultados das empresas listadas em bolsa que estão sob sua cobertura nos anos de 2019 e 2020.

O referido estudo apontou que na maioria dos casos o impacto é nocivo, pois algumas empresas teriam os seus lucros afetados negativamente em mais de 10%, ao passo que pouquíssimas empresas seriam beneficiadas com esse “trade-off”.

Aliado aos argumentos apresentados, também gostaríamos de ressaltar que, para manter o mesmo nível de lucratividade, as empresas que usufruem atualmente do mecanismo do JCP poderão forçosamente substituir esse instrumento por algum tipo de alavancagem mesmo sem ter essa necessidade, buscando crédito junto a instituições financeiras, uma vez que os encargos financeiros dos empréstimos são dedutíveis, o que, em tese, neutralizaria a indedutibilidade do JCP. Porém, essa alternativa pode trazer mais riscos desnecessários às empresas, não sendo benéfica para o mercado em geral.

Assim, também nessa temática não enxergamos uma troca justa entre a diminuição do IRPJ e a eliminação de dedutibilidade do JCP, o que contraria a alegação do governo de que não haveria perdas e/ou aumento da carga tributária para as empresas.

Administração de Imóveis Próprios e as Sociedades em Conta de Participação

A reforma tributária também traz no seu bojo uma outra crueldade, pois impede que as empresas com atividades de exploração de direito de imagem, royalties (exceto software) e administração de imóveis próprios (quando estas receitas representarem mais de 50% do faturamento total) adotem obrigatoriamente regime tributário do lucro real.

É notório que muitas empresas atuantes nestes segmentos são atualmente optantes pelo lucro presumido, sobretudo aquelas que possuem receita oriunda de locação, compra e venda de imóveis. Tal atividade tem sido a mola propulsora da retomada do crescimento econômico nesse momento de pandemia e a viabilidade dos seus modelos de negócios foi concebida com base na possibilidade lícita da opção pelo regime tributário do lucro presumido. Essa mudança abrupta da regra do jogo fará com que essas empresas tenham uma enorme queda da sua lucratividade e coloque em xeque a sua configuração.

E tem mais…

Muitas empresas no segmento imobiliário firmam parcerias por intermédio de Sociedades em Conta de Participação (SCP) como forma de atuarem em projetos imobiliários específicos. Geralmente, essas empresas figuram na qualidade de sócia ostensiva destas SCPs. Neste contexto, o PL 2.337/21 obriga que a SCP adote o mesmo regime tributário do seu sócio ostensivo, o que compulsoriamente será o Lucro Real, impedindo-a de utilizar as alíquotas de presunção de lucro presentes no regime do lucro presumido. Deste modo, estas SCPs, que incorrem em pouquíssimos custos, terão enormes perdas tributárias ao se submeterem ao Lucro Real.

Portanto, se esse tópico do PL prosperar, certamente o mercado imobiliário será drasticamente abalado e buscará um ajuste, cuja consequência recairá sobre os consumidores, que terão o custo de aquisição e locação de imóveis majorado drasticamente. Essa medida, conjugada com a aprovação da primeira fase da reforma tributária que tratou da CBS, resultará numa carga tributária para o setor de mais de 50%, ou seja, um confisco explícito.

Pontos Positivos

O PL da reforma tributária traz alguns pontos interessantes para as empresas optantes do Lucro Presumido e Lucro Real, cujo intuito vai no caminho da facilitação e otimização das obrigações tributárias.

O primeiro ponto a ser destacado é a transformação do Lucro Real Anual em exclusivamente trimestral, com a possibilidade de compensação integral de prejuízos entre os trimestres do ano. Esse tópico da reforma tributária proposta é extremamente benéfico, pois atenua muito a complexidade e a excessiva tempestividade existente na apuração do lucro real com base nos balancetes mensais de redução ou suspensão.

Outro ponto muito bem-vindo foi a uniformização da base de cálculo do IRPJ e da CSLL, eliminando as diferenças e peculiaridades entre as duas apurações, evitando confusões e diminuindo os custos de conformidade.

Também devemos aplaudir o reconhecimento por parte da Receita Federal que versa sobre a importância da contabilidade, tornando-a obrigatória para fins fiscais no lucro presumido ao mesmo tempo que será indispensável no Simples Nacional para comprovação do respectivo resultado contábil e, ainda, evidenciar de que não foi praticada nenhuma distribuição disfarçada de lucros. A adoção da contabilidade pelo fisco como meio fiscalizatório imprescindível nas empresas optantes pelos regimes tributários mais simplificados motivará cada vez mais que Micro e Pequenas Empresas também a utilizem como instrumento de gestão, o que auxiliará muito os dirigentes na tomada de suas decisões.

Contudo, esses pontos positivos são totalmente ofuscados quando comparados com os aspectos negativos abordados neste artigo, como a tributação de 20% dos dividendos, eliminação dos Juros sobre Capital Próprio (JCP) e obrigatoriedade do Lucro Real para empresas do setor imobiliário.

A oneração trazida pelas questões apontadas é bem superior às pequenas desonerações propostas, causando uma enorme desvantagem para o contribuinte, não estando em linha com as promessas do governo de que a reforma tributária não provocaria aumento de impostos.

Na minha avaliação, antes de qualquer discussão sobre reforma tributária, deveria ser promovida uma ampla e austera reforma administrativa, impondo-se rigorosos ajustes nos gastos governamentais com o objetivo de equilibrar as contas públicas. Só então, se cogitaria algo em termos de ajuste na nossa carga tributária, cuja grau foi auferido pela própria Receita Federal em 2018 e que atingiu a marca de 32,7%, revelando que é muito mais elevada do que outros países emergentes como Chile (26,3%), Colômbia (22,3%), China (26,3%), Índia (12,5%) e Coreia do Sul (26,8%), conforme pesquisa realizada pelo Instituto Brasileiro de Economia da FGV em publicação na Folha de São Paulo em 21/02/2021.

Portanto, diante do exposto, da forma proposta a “reforma tributária” não passa de mais uma tentativa de aumentar a carga tributária dos contribuintes Brasileiros, já tão elevada quando comparada com seus pares.

O governo federal poderá flexibilizar a limitação da declaração simplificada do Imposto de Renda. A decisão de limitar esse modelo de declaração foi inserida na segunda etapa da reforma tributária, mas recebeu inúmeras críticas.

Atualmente, qualquer contribuinte pode optar por fazer a declaração simplificada. Nela, não há necessidade de incluir gastos que viabilizam deduções de imposto, porque há um desconto padrão e automático de 20% sobre a renda tributável. O limite atual desse desconto é de R$ 16.754,34.Membros da equipe econômica já reconhecem que poderão usar eventuais aumentos de arrecadação para ampliar o público beneficiado pelo mecanismo.

Mas, pela proposta do governo, a declaração simplificada só será liberada para contribuintes com renda anual de até R$ 40.000, um valor aproximado de três salários mínimos por mês. Isso permitirá um abatimento de até R$ 8.000.

Cálculos indicam que a mudança aumentará o valor do imposto pago pelo contribuinte que ganha acima desse teto anual e não tem dependentes.

Em avaliações recentes, o governo estima ser possível remanejar uma sobra de R$ 4 bilhões no ganho de arrecadação da reforma para medidas que beneficiem a classe média.

Um dos pontos em avaliação é o aumento da faixa de renda que poderá usar a declaração simplificada. Entre as hipóteses está a possibilidade de ampliar o limite anual para R$ 60 mil.

Declaração simplificada

Dados do governo apontam que a medida original do governo fará com que 6,8 milhões de pessoas percam o direito de usar o mecanismo com desconto padrão. Isso não significa, porém, que todas elas passariam a pagar mais imposto.

Como muitos contribuintes que migrarem para a declaração completa passarão a apresentar deduções, como gastos médicos e educacionais, uma fatia dos afetados pagará menos imposto ou não verá diferença na tributação.

Projeção feita pelos economistas Rodrigo Orair e Sérgio Gobetti aponta para uma possível elevação de imposto para 2 milhões de contribuintes se a limitação da declaração simplificada for aprovada pelo Congresso.

Segundo técnicos do Ministério da Economia, eventual ampliação do limite fará com que 3 milhões de pessoas sejam novamente incluídas no direito a usar a declaração simplificada.

Nós usamos cookies e outras tecnologias semelhantes para melhorar a sua experiência, personalizar publicidade e recomendar conteúdos. Ao continuar navegando você está ciente da funcionalidade. Veja nossa Política de Privacidade.