O eSocial disponibiliza mais uma ferramenta para auxiliar na gestão das informações pelos empregadores. O eSocial Download permite baixar os eventos transmitidos pelos empregadores no formato XML. Ao final de cada arquivo transmitido, os dados do recibo do evento também são disponibilizados.

Apenas eventos processados com sucesso pelo Ambiente Nacional do sistema são disponibilizados nessa ferramenta. Eventos transmitidos com sucesso e depois excluídos pelo empregador (evento S-3000) também aparecem nessa consulta. Totalizadores gerados pelo envio de remunerações e fechamento da folha de pagamento também serão incluídos no retorno dessa consulta.

Arquivos enviados pelo empregador e recusados pelo eSocial, por qualquer motivo, não aparecerão nesta consulta. Nesse caso, o empregador deve consultar o resultado do próprio processamento do lote e do evento transmitido.

O eSocial Download está disponível no acesso WEB do sistema (WEB Geral) para pessoas físicas e jurídicas. Os módulos simplificados não possuem essa ferramenta. Não há opção de realizar essa consulta via webservice (sistemas próprios das empresas).

Neste momento, apenas o titular ou responsável legal terão acesso ao menu Download. O acesso via procuração será disponibilizado em breve, desde que o empregador delegue poderes para uma opção específica que será criada no sistema de procurações do e-CAC ("eSocial - Download"). Não será necessário novo cadastramento para as procurações marcadas com a opção "Todos os serviços existentes e os que vierem a ser disponibilizados no sistema de procurações...", pois herdarão automaticamente esse poder.

Veja algumas regras:

O empregador poderá realizar até 12 pedidos por dia, independentemente do tipo de filtro utilizado;

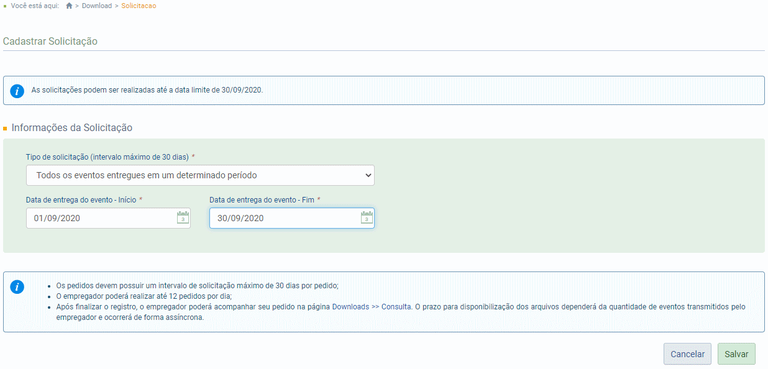

Os pedidos devem possuir um intervalo de solicitação máximo de 35 dias por pedido;

Não será possível realizar outro pedido se já existir um do mesmo tipo com status "em processamento". Nesse caso, deverá aguardar a conclusão do pedido;

Após finalizar o registro, o empregador poderá acompanhar seu pedido pelo menu "Downloads" >> "Consulta". O prazo para disponibilização dos arquivos dependerá da quantidade de eventos transmitidos pelo empregador e ocorrerá de forma assíncrona e no formato compactado (.ZIP);

Os pedidos ficarão disponíveis para download no prazo de 07 dias. Após esse prazo, essa consulta será excluída e o empregador deverá realizar novo pedido, caso necessário;

Caso o pedido resulte em mais de 200 mil registros (eventos), não haverá processamento (situação "excedido") e o empregador terá que fazer novos pedidos com períodos menores de intervalo, ou utilizar outro filtro;

Será respeitado o leiaute original e a versão que o arquivo foi enviado.

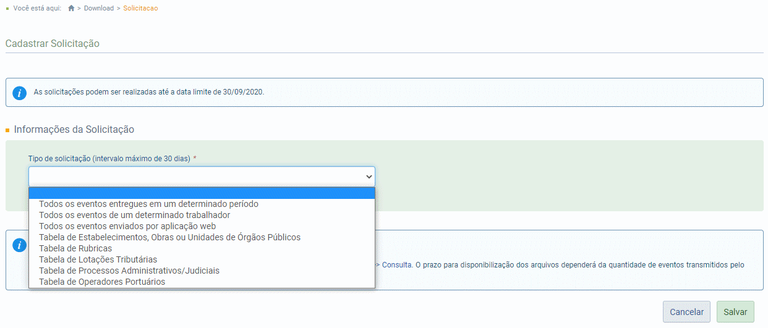

Atualmente, a data de término da pesquisa deve ser menor ou igual a 30/09/2020. Ainda nesta semana serão disponibilizados os arquivos enviados até o dia 31/10/2020. Em breve essa data será variável (dinâmica), com a inclusão de eventos transmitidos até o dia anterior.

Filtros disponíveis:

Todos os eventos entregues em determinado período;

Todos os eventos de um determinado trabalhador;

Todos os eventos enviados por aplicação web;

Tabela de Estabelecimentos, Obras ou Unidades de Órgãos Públicos;

Tabela de Rubricas;

Tabela de Lotações Tributárias;

Tabela de Processos Administrativos/Judiciais;

Tabela de Operadores Portuários.

Veja como é fácil utilizar essa ferramenta:

1. No menu do eSocial, clique em "Downloads" e depois em "Solicitação":

2. Selecione o filtro desejado:

3. Indique o período e informe o campo adicional de filtro (CPF, código de tabela etc.), se houver. Depois, clique em "Salvar":

4. Para ver o resultado dos pedidos, utilize a opção "Consulta" do menu "Download":

O arquivo compactado com o todos os eventos XML da solicitação estará disponível para baixar na coluna "Ações".

5. O conteúdo do evento e seu recibo estarão no mesmo arquivo, conforme estrutura do arquivo XML abaixo:

Fonte: Concelho Federal de Contabilidade