Por Gabriel Furtado e Luís Guilherme Tavares

Sócios do escritório Gabriel Rocha Furtado Sociedade de Advogados

O ano de 2023 foi de consolidação do Hidrogênio de baixa emissão de carbono – “Verde” – como uma das principais alternativas para reduzir as graves consequências das atividades prejudiciais ao meio ambiente. Nesse sentido, diversos países passaram a investir na inclusão do Hidrogênio em suas matrizes energéticas, postura reforçada em pronunciamentos conjuntos de debates internacionais sobre o clima como a COP-28.

O Brasil não foi exceção a esse movimento, fortalecendo sua posição de país capaz de aliar uma matriz energética diversa e renovável com significativos investimentos em energias sustentáveis. Essa postura significou, no que se refere ao Hidrogênio, a demonstração de que o país tem os recursos necessários para fornecer o Hidrogênio de baixa emissão de carbono a um preço competitivo, potencialmente, com um dos menores custos do mercado internacional.

Assim, a vontade política demonstrada representou também uma aceleração no trâmite das propostas de regulamentação dessa fonte de energia, que apesar de diversas comungavam de um objetivo, promover a segurança jurídica necessária aos investimentos do setor privado na produção ambientalmente sustentável de Hidrogênio. Para além das normas estaduais[i], o legislativo federal deu andamento a projetos direta ou indiretamente ligados a esse objetivo, destacando-se em 2023 a apresentação do Plano de Trabalho Trienal (2023/25) do Programa Nacional do Hidrogênio e a aprovação dos Projetos de Lei (PL) nº 2.038 pelo Câmara dos Deputados e nº 5.816/2023 pelo Senado Federal.

No Plano de Trabalho Trienal (2023/25), houve um esforço governamental para apontar objetivos para o desenvolvimento e integração do Hidrogênio na matriz energética brasileira de modo ambientalmente equilibrado, segmentando as iniciativas em câmaras temáticas, como por exemplo os projetos voltados à capacitação de recursos humanos, ao fortalecimento das bases científicas, ao arcabouço legal; etapas indispensáveis ao sucesso dessa integração no curto e médio prazo (até o ano de 2025).[ii]

Já no campo das iniciativas de regulação pelo legislativo, dois projetos de lei têm sido objeto de maior atenção, estando mais próximos da aprovação do congresso nacional. O primeiro deles é o PL nº 2.308/2023, que institui o “Marco Legal do Hidrogênio de Baixa Emissão de Carbono”, dispondo sobre os princípios e objetivos que regem a Política Nacional desta fonte de energia, conceituando etapas da produção e atores econômicos envolvidos nessa cadeia comercial, elencando instrumentos para concretização dessa Política, e fixando incentivos para essa indústria, inclusive com a criação de um regime especial (Rehidro) e de um Programa de Desenvolvimento (PHBC).[iii] O texto desse projeto foi aprovado pela Câmara dos Deputados na primeira semana de Dezembro de 2023, tendo sido enviado ao Senado Federal para análise, aprovação e posterior sanção.[iv]

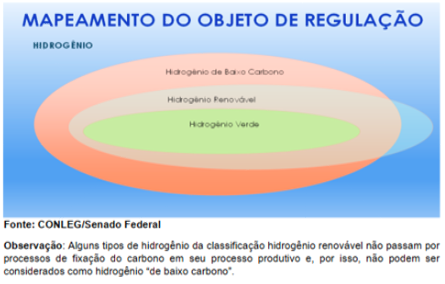

Outra iniciativa de destaque é o PL nº 5.816/2023, também aprovado em Dezembro de 2023, só que pelo Senado Federal, pendente agora de apreciação pela Câmara dos Deputados e eventual sanção[v]. Este Projeto de Lei dispõe sobre a “Indústria do Hidrogênio de Baixo Carbono”, com alterações em diversas normas federais[vi], também estabelecendo princípios e objetivos para fortalecer a inclusão do Hidrogênio de Baixo Carbono no cenário nacional, conceituando as modalidades de Hidrogênio. Almejando tornar factível esses objetivos, o PL apresenta propostas estruturais e de viabilidade econômica, cria órgãos de Governança como o Comitê Gestor do Setor de Hidrogênio de Baixo Carbono (CGHBC), e apresenta incentivos tributários e regulatórios.[vii]

O teor dessas iniciativas, ainda que não finalizadas, demonstra que o ano de 2023 foi de fortalecimento da inclusão do Hidrogênio de Baixa Emissão de Carbono – Verde – no debate de políticas públicas e comerciais. Essa etapa de concretização dos projetos tem sido o maior desafio internacional, como exemplificado por relatório da Agência Internacional de Energia (IEA), publicado neste mês, que reduziu as expectativas quanto a essas iniciativas globais, especialmente em razão da demora na finalização dos projetos.[viii]

Surge então para o Brasil um desafio em 2024, consegue superar essa dificuldade que assola o cenário internacional e prosseguir com o seu ritmo de crescimento no campo desse Hidrogênio Verde, Sustentável e com Baixa Emissão de Carbono; meta que dependerá significativamente dos Projetos mencionados acima, cuja aprovação célere deve ser um objetivo compartilhado por todos aqueles interessados na transição energética sustentável.

[i] Como exemplos, temos os projetos aprovados em Pernambuco (Lei nº 17.976 / 2022); Goiás (Lei nº 21.767 / 2023); Paraná (Lei nº 21.454 / 2023); Ceará (Lei nº 18.455 / 2023); e Rio Grande do Sul (Decreto Estadual nº 57.173/ 2023). Na coluna do dia 12/09/2023, abordamos alguns dos principais projetos no âmbito estadual. Cf. também: https://fgvenergia.fgv.br/sites/fgvenergia.fgv.br/files/caderno_hidrogenio_final_.pdf

[ii] Para mais informações sobre esse plano trienal, consultar a coluna do dia 19/09/2023, disponível em: https://cidadeverde.com/cadernojuridico/123868/hidrogenio-verde-o-plano-de-trabalho-do-governo-federal

[iii] https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2368314&filename=Tramitacao-PL%202308/2023

[iv] https://www.congressonacional.leg.br/materias/materias-bicamerais/-/ver/pl-2308-2023?_gl=1*1o1eeuc*_ga*MTQ4OTE1MzIwNC4xNjkzOTIwNjMx*_ga_2TJV0B8LD3*MTcwNTM0ODM5MS4xLjAuMTcwNTM0ODM5MS4wLjAuMA..

[v] https://www.congressonacional.leg.br/materias/materias-bicamerais/-/ver/pl-5816-2023

[vi] Dispõe sobre a indústria do hidrogênio de baixo carbono, sua estrutura e fontes de recursos e altera as Leis nºs 9.427, de 26 de dezembro de 1996, 9.478, de 6 de agosto de 1997, 10.438, de 26 de abril de 2002, 11.488, de 15 de junho de 2007, 11.508, de 20 de julho de 2007, 12.431, de 24 de junho de 2011 e 14.182, de 12 de julho de 2021

[vii] https://legis.senado.leg.br/sdleg-getter/documento?dm=9537456&ts=1704277318641&disposition=inline&_gl=1*k70hey*_ga*MTQ4OTE1MzIwNC4xNjkzOTIwNjMx*_ga_CW3ZH25XMK*MTcwNTM0NzM0MS45LjEuMTcwNTM0ODI1OC4wLjAuMA.

[viii]https://iea.blob.core.windows.net/assets/3f7f2c25-5b6f-4f3c-a1c0-71085bac5383/Renewables_2023.pdf